生鲜电商数据统计分析(二)

2012年生鲜电商元年之后,资本对生鲜电商倾注了百般热情,各式生鲜电商或补贴、或促销,大大刺激了用户渗透率的上升。随着收入的提高和生活节奏的加快,年轻人群和中产阶级对于生鲜上门的需求会变得更加强烈。据林克艾普了解,2015年我国的生鲜电商市场规模在500亿元左右,2018年有望超1500亿元,年均复合增长率在50%左右。

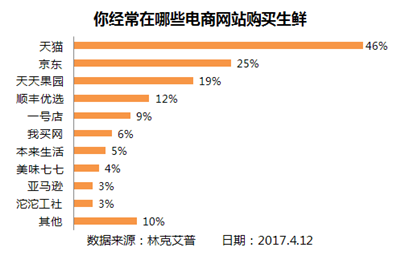

天猫约占生鲜电商市场半壁江山

林克艾普数据监测显示,虽然目前生鲜电商市场上玩家众多,但天猫占据了明显的份额优势,其渗透率达到46%,其后三名分别是京东、天天果园和顺丰优选,渗透率介于19%到25%之间。从数据可见,用户渗透率的前五席几乎都被综合型电商占据。综合型电商做生鲜有几个明显的优势,包括流量积累带来的入口优势、品牌积累带来的信任感以及用户使用习惯的沉淀等,这些都是大部分垂直型生鲜电商短时间内难以企及的。

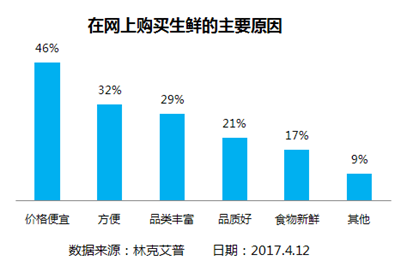

用户对生鲜电商的最显著诉求是“低价”

林克艾普数据监测显示,46%的用户在网上购买生鲜的主要原因是价格更实惠。然而生鲜本身却面临比其它品类更高的运营成本,其成本主要来自于冷链物流。因此,在自身的高运营成本和用户的低价预期之间,生鲜电商还需要找到解决方法,如销售高毛利的品类,如海鲜、冻肉、进口水果等。另外,因为“省去自己去超市购买的麻烦”和“品类更丰富”而选择网购生鲜的用户分别占32%和29%。因有机、进口等生鲜电商力推的食品概念而为之买单的用户并不占主流。可见生鲜电商的商品溢价能力还没有形成。

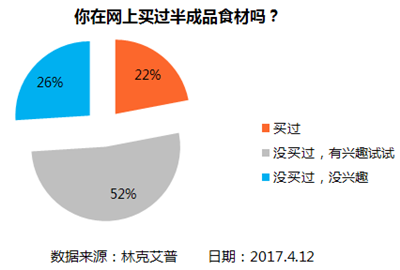

半成品食材电商的用户渗透较快

林克艾普数据监测显示,与生鲜电商一样,半成品食材电商也尚未进入到大规模普及阶段,在网上购买过半成品食材的用户占22%。对于半成品食材电商这样一个出现时间不长并具有非常强本地化特征的业务形态而言,这样的用户渗透速度尚可称得上快速。还有超过半数的用户表示未来有兴趣尝试,这部分用户则是半成品食材电商的潜在用户。但由于用户购买半成品食材跟“做饭”这一行为直接相关,所以,用户的购买行为并不完全由购买意愿决定。相比生鲜电商,这些表达出购买意愿的用户在未来的购买转化率上会偏低。

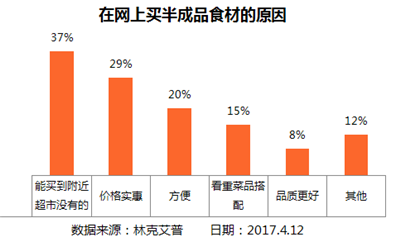

“食谱化配餐”的价值尚未被认可

林克艾普数据监测显示,37%的用户在网上购买半成品食材是因为能买到附近没有的食材。这也是用户对半成品食材电商最主要的诉求,其次则是价格便宜。一些高端定位的半成品食材电商(如绵绵生活、新味等)都在主打高端餐食的“食谱化配餐”概念,希望通过科学、营养的食谱搭配以及优质的食材产生溢价,提高客单价。但目前来,这都不是用户的主要需求。另外,用户对于半成品食材带来的便利性也没有表现出很强烈的需求。目前会在网上购买半成品食材的人大部分还是那些有做饭习惯的人,而通过依靠便利性和食谱来降低门槛、提供增值价值等方式来挖掘增量用户的做法还没有明显的效果。

2012年生鲜电商元年之后,资本对生鲜电商倾注了百般热情,各式生鲜电商或补贴、或促销,大大刺激了用户渗透率的上升。有业内分析人士称,生鲜电商行业目前已经进入最危险的洗牌淘汰阶段,大量的资本玩家会陷入瓶颈。但也有不少玩家认为,2018年将会成为生鲜电商转亏为盈的黄金年代。实际上,受政策大环境、用户渗透率上升、模式确定、标准化程度提高、仓储冷链物流技术的发展等因素的影响,2018年是生鲜电商整个产业链开始成熟的起点。