鲜花电商“盛开”,花儿为何这样红(二)

鲜花行业主要销售渠道是线下门店鲜花销售以及鲜花电商销售。据林克艾普舆情了解,其中,鲜花电商销售主要走个性化高度定制和日常鲜花消费两大路线,个性化定制鲜花市场容量相对较小,但产品附加值较高,品牌和设计是行业核心竞争力;日常鲜花门槛较低、竞争激烈,但市场前景广阔,产业链整合和管理、营销能力是关键点。

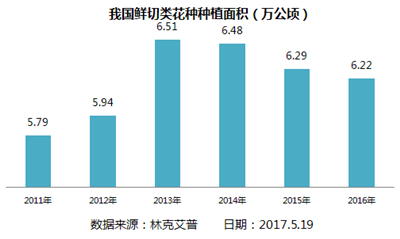

我国鲜切花类种植面积在13年最高

林克艾普舆情监测数据显示,2013年鲜切类花种植面积达到6.51万公顷,达到近几年最高。2015年全国鲜切花类产品种植面积6.29万公顷,比2014年的6.48万公顷下降2.93%。其中鲜切花种植面积4.97万公顷,比上年降低4.15%;鲜切叶7431.36公顷,降低3.44%。

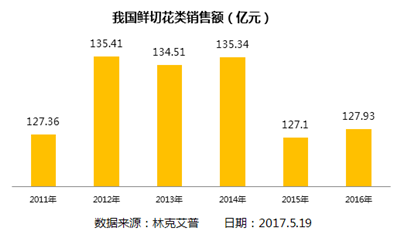

鲜切花销售额12年和14年较高

林克艾普舆情监测数据显示,2012年鲜切花类销售额达到135.41亿元,达到近几年最高,其次是14年销售额为135.34亿元。2015年全国鲜切花类产品销售额127.10亿元,比2014年的135.34亿元降低6.08%。鲜切花、鲜切叶、鲜切枝销售额分别为113.69亿元、6.94亿元、6.47亿元。

日常鲜花成为鲜花需求不可忽视的增长点

林克艾普舆情监测数据显示,从鲜花消费需求结构来看,日常鲜花还有很大的增长空间。我国日常鲜花消费仅为5%,与其他国家相比,日常鲜花消费需求尚处于地位。随着居民人均可支配收入的提升,人们的日常消费结构逐渐改变,日常鲜花开始受到关注,白领阶层占比的增高和工作环境的变迁进一步刺激了日常鲜花的需求。

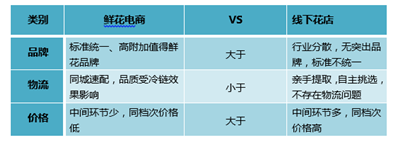

鲜花电商对线下花店存在竞争优势

林克艾普舆情了解,由于鲜花存在同质化严重、节日效应明显的行业特征,线下花店以小而多的格局存在,基本没有同一的品牌,这使得鲜花电商相对于线下花店具有一定优势。首先,鲜花电商赋予鲜花品牌价值,并以标准化和高附加值的产品打开消费市场,且方便消费者购买,形成对线下花店的优势;其次,鲜花电商或涉足上游种植或整合批发资源,相对于经过多重环节的线下花店有更强的议价能力和更低廉的价格,同样是吸引顾客的要点;目前阻碍鲜花电商进一步发展的主要原因包括季节性波动对于鲜花供应链管理的挑战、高昂的仓储和物流成本、品质难以管控等方面。

随着电商企业的规模提升,会有一批企业开始投资上游,先不用贪多图大,可以滚动式发展,逐渐扩张种植规模。在未来几年,鲜花电商行业将加速整合,走向集约化和资本化,在上游种植、鲜花工厂、物流配送方面建立更高的规模门槛和竞争壁垒。而能够站立在壁垒之巅的企业,将是100亿级的独角兽。