网络借贷平台数据分析报告

据林克艾普舆情了解,截至2016年12月底,网贷行业正常运营平台数量达到了2448家,相比2015年底减少了985家,全年正常运营平台数量维持逐级减少的走势,与2015年数量大幅增加呈现截然相反的情况。2016年全年新上线平台为756家,其中2016年第四季度仅新上线了38家,而2015年全年新上线平台数量高达2451家,可见网贷行业已经从“野蛮发展”阶段迈向了“规范发展”新阶段。

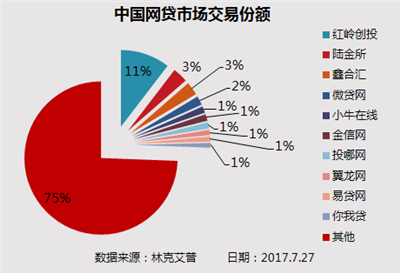

据林克艾普舆情监测数据显示,红岭创投凭借短期净值和中长期快借标的强势表现交易金额达到905.83亿元,交易规模继续保持行业领先位置。去年对于网贷行业来说是高速发展的一年,也是问题频发和监管不断完善的一年。成交金额突破1万亿大关,行业整体规模迈上一个新台阶。

随着成交量稳步上升,P2P网贷行业贷款余额也同步走高。据林克艾普舆情监测数据显示,截至2016年底,网贷行业总体贷款余额已经达到了8162.24亿元,同比2015年同期上升了100.99%,可见一年时间内数千亿元的资金涌入了网贷行业。由于资金的主要去向仍是以“强背景”大平台为主,大平台的借款期限普遍较长,业务增长较快,因此使得贷款余额出现了较为明显的增长。

据林克艾普舆情监测数据显示,2016年网贷行业总体综合预期收益率为10.45%,相比2015年网贷行业总体综合预期收益率下降了284个基点(1个基点=0.01%)。整个2016年综合预期收益率延续2015年整体下行的走势,强背景平台由于安全性较高,受到越来越多投资人的资金涌入,使得网贷行业综合预期收益率持续下行。不过受年底资金面紧张,投资人资金需求较大,不少平台纷纷预期加息,带动网贷平台综合预期收益率年底出现翘尾上升。随着来年资金面宽松、更多的投资人涌入、限额情况下导致优质资产缺失的情况下,综合预期收益率或许将重回下降轨道。

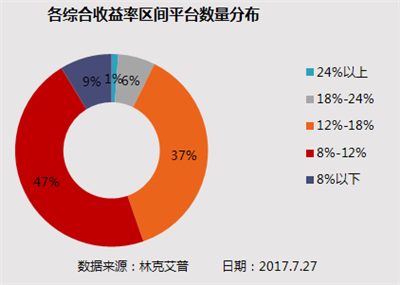

据林克艾普舆情监测数据显示,2016年网贷行业主流综合预期收益率区间为8%-12%,占比达46.65%,而2015年主流综合预期收益率区间为12%-18%,占比为47.64%。2016年8%以下区间的占比为8.7%,相比2015年上升了4.69个百分点。另一方面,2016年18%以上区间的占比为7.35%,相比2015年(20.62%)的数值下降幅度达到13.27个百分点。显然我们从平台综合预期收益率分布情况,可以更微观地发现行业综合预期收益率下降较为明显。

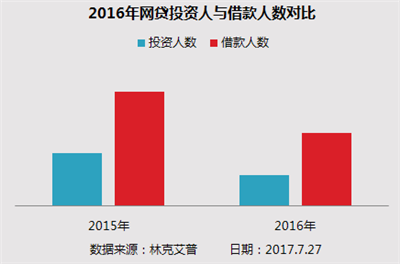

据林克艾普舆情监测数据显示,2016年网贷行业投资人数与借款人数分别约为1375万人和876万人,较2015年分别增加134.64%和207.37%,网贷行业人气增长幅度仍然较大。2016年由于监管政策对于借款金额的限制,致使较多平台出现了向诸如消费金融等业务模式的转型,因此借款人数增长速度远超过投资人数增长。2016年12月单月活跃投资人数和借款人数分别已经达到411.88万人和203.97万人,而2015年12月的单月活跃投资人数和借款人数分别298.02万人和78.49万人,这组数据同样反映网贷人气出现明显上升。

P2P网贷行业发展至今,鼓励与争议并存。即将到来的一年对于我国P2P网贷来讲无论从政策监管角度、行业角度、平台及参与方角度都将是极为关键的一年,行业面临洗牌、整合及升级,也许仍将面对诸多的挑战,但相信经过洗礼,未来P2P网贷能够更为健康、合规化发展,真正践行普惠金融的本质!