租赁公寓大数据分析报告

在政策、资本和全行业消费升级的多重力量驱动下,中国房屋租赁行业进入了高速发展期,房屋租赁的新业态在不断地扩大,行业的关注度也在持续走高。

2018年上半年长租公寓品牌规模不断扩张,但也同时进入了洗牌大战,如何抓住消费者、提高运营效率、降低成本,才是各个品牌关注的重点。以下就跟随林克舆情来了解一下目前中国公寓租赁行业的动态吧!

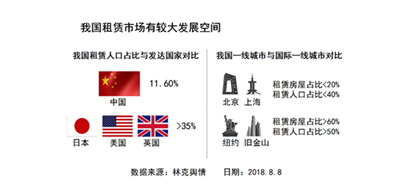

从租赁人口以及租赁房屋占比来看,据林克舆情监测结果显示,中国的租赁人口仅占11.6%,仅为其他发达国家租赁人口占比的三分之一;我国一线城市租赁房屋占比小于20%,而纽约、旧金山等国际一线城市的租赁房屋占比均达到了60%以上。与发达国家相比,我国的租赁市场仍有较大的发展空间。

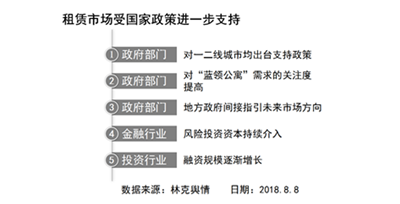

从支持政策来看,国家政府除支持一线城市外,对二线城市也相继出台了支持政策;对“蓝领公寓”需求的关注度逐渐提高;地方政府也间接指引未来市场方向;风险投资资本持续介入;融资规模逐渐增长。

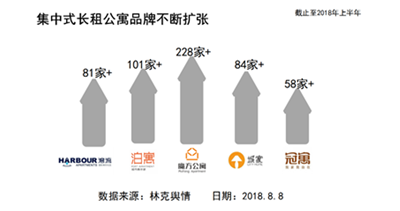

从长租公寓品牌的发展来看,据林克舆情监测结果显示,魔方公寓截至2018年上半年门店数量达到228家以上,房间数量更是达到了37437间,仍稳居前列。其次泊寓、城家、冠寓等公寓品牌也在积极扩张中。从公寓涉及地域来看,集中式长租公寓已逐渐布局到二线城市,截至2018年上半年,北京、上海、杭州公寓数量已达到了100以上,西安、苏州等二线城市的公寓数量也达到了20以上。

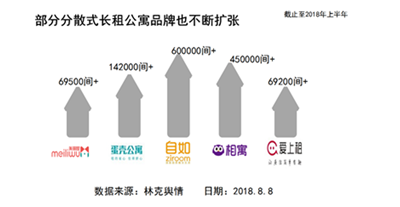

除集中式长租公寓不断发展外,部分分散式长租公寓也在不断的扩张,链家旗下自如和我爱我家旗下相寓规模最大。截至2018年上半年,自如的租赁房间数量已超过60万间,相寓则已超过了45万间,两个品牌公寓房间数量合计已超过100万间。

从用户租赁房子通常考虑的因素来看,据林克舆情监测结果显示,房租价格和通勤时间是租户考虑的最关键因素,此外私密性好、公司化管理、家具配置齐全、装修新颖、邻居都是同龄人等也是吸引租客的重要因素。租户集中于北京、上海、广州等一线城市,主要为25-35岁的青年人,除了毕业生和白领用户以外,蓝领用户的需求也在逐渐增加。

据林克舆情监测结果显示,人均收入增长、租金收入比提升、租赁人口增加是决定我国租赁行业成长的重要因素。未来我国租赁行业的品牌和企业会更多像国外成熟企业取经,寻求自身突破口,向机构化、品质化进阶升级,创造更多“中国经验”。