共享汽车行业分析报告

近年来,随着共享单车、网约车的兴起,“共享”概念逐渐深入人心,共享经济理念的渗透让更多用户愿意尝试共享产品。共享汽车通过提供汽车使用权代替拥有权的方式,为城市出行提供了一种新的选择,能够满足用户个性化的出行需求。

新能源汽车的特性使其在共享汽车领域有天然优势:新能源汽车技术的发展,将大大降低电动车的成本,进一步提升电动车的性能。从2014年开始,新能源汽车的产销量进入高速增长周期,根据林克舆情数据2018年前11个月,新能源汽车产量达105.4万辆,销量达103万辆。预计2020年新能源汽车保有量将达到500万辆。

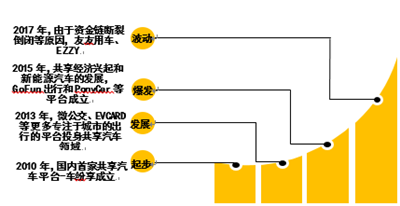

行业发展进入调整阶段,公司发展开始分化。根据林克舆情分析,早在2010年,车纷享就开始探索共享汽车;2013年,以微公交、EVCARD为代表,更多平台进入共享出行领域;2015年以后,资本和汽车产业链纷纷布局共享汽车行业,如首汽集团推出GoFun出行,资本的涌入刺激了行业迅猛扩张,共享汽车企业一时达到上百家;2017年开始,行业发生分化,有实力的企业独占鳌头,实力不佳的企业逐步退出市场。

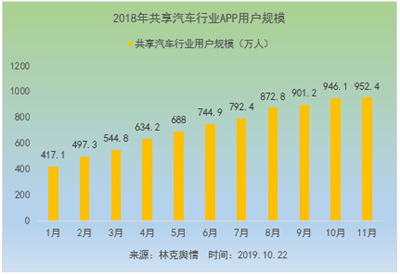

根据林克舆情数据的统计,截至2018年11月,装有共享汽车行业app的用户规模达952.4万,相较去年同期增长达1.4倍;行业渗透率还未达到1%。近一年共享汽车行业app用户规模和渗透率均稳步增长,行业处于上升趋势。

根据林克舆情大数据的统计,在共享汽车app渗透率 top 10中,GoFun出行日新增用户30天安装留存率达59.8%,位列第一;EVCARD以56.2%的安装留存率位列第二;盼达用车以50%的安装留存率位居第三。