空调行业市场分析

2019上半年空调行业受房地产增速放缓政策影响,空调新增需求整体表现不尽如人意。

据林克艾普提供的数据显示,2019冷年国内空调零售市场规模实现6056万套,销售量同比下降7.59%,销售额同比下降9.95%。

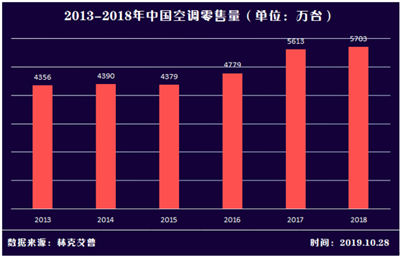

据林克艾普提供的2013-2018年中国空调零售量数据显示:2013年中弄过空调零售量为4356万台、2014年为4390万台、2015年为4379万台、2016年为4779万台、2017年为5613万台、2018年为5703万台、除2015年小幅下降外,整体呈上上升态势。

据林克艾普提供的2013-2018年中国空调零售额数据显示:2013年中国空调零售额为1565亿元、2014年为1575亿元、2015年为1464亿元、2016年为1606亿元、2017年为1931亿元、2018年为1010亿元。整体呈上升态势。

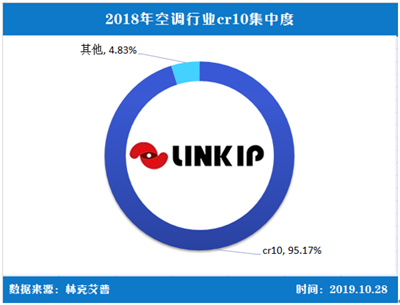

据林克艾普提供的数据显示,空调行业行业集中度逐年提升。以2018年为例,市场竞争已经从价格、产量转向人力资源、上下游关联、营销渠道、资金实力、技术研发、国际市场以及现代管理方式等多方面竞争。随着消费需求的升级和品牌意识的逐渐增强,消费者在购买时更倾向于自己信任的品牌。

据林克艾普提供的数据显示,空调行业构成的前十位品牌分别是:格力、美的、海尔、海信、志高、奥克斯、TCL、长虹、科龙、格兰仕。2018年度市场占有率达到95.17%。

在当前竞争格局下,二线空调品牌无疑是最难的。一线空调阵营中,格力、美的、海尔、奥克斯已经贴身厮杀一年多的时间。虽各据优势,但仍是行业既得利益者。二线梯队中海信科龙战略调整,志高身陷泥潭力求自保,TCL表现得不敢“用力”,小米则“徒有价格一张牌”。

更新需求主要来源于空调到达使用寿命上限以及享受型替代更新。根据林克艾普提供的数据显示,空调平均使用寿命在逐渐提高,并且由于空调到达使用寿命上限而更换空调占全部更新需求的85%。空调更新需求与空调使用寿命类似,约为10年左右。以此计算,中国家用空调的更新需求将在2023年开始成为主流。

2019冷年,头部企业继续拿“空气”做文章,角逐焦点或仍然在高端市场;二三线品牌则在为可能到来的农村市场增量带来的商机,而加紧布局和准备。未来几年空调行业虽可能要继续过苦日子,但熬过下降周期后又将是一个丰收年。