中国钢铁产业分析

供给侧结构性改革之前,国内钢铁周社会库存维持在高位水平,供给侧结构性改革之后,国内钢铁周社会库存明显下降,钢铁行业产能过剩问题不断优化。与此同时,钢铁产业互联网的快速发展对于钢铁行业过剩产能有效改善、转型升级及高质量发展起到加速作用。林克舆情分析显示,在资源投放、产能安排上更贴近下游需求来制定供应方案,更高效地满足用户需求,进而更有效、更长效地去除低效、无效产能。

自2016年供给侧结构性改革推进以来,钢铁行业产能利用率显著提升,资源得到了有效的利用。同时,行业效益也明显提高。钢铁产业互联网平台积极对接各大钢厂,平台线上交易量逐步增多,虽然大中型钢铁企业目前暂将钢铁产业互联网平台视为销售的辅助渠道,但钢厂计划进行线上销售的比例在不断提高,这有利于改善及提升钢厂的利润水平。林克舆情分析系统显示,2019 年钢铁行业整体业绩仍处于历史较高水平,且2016-2018年盈利状况持续改善,为行业创新发展奠定坚实的基础。

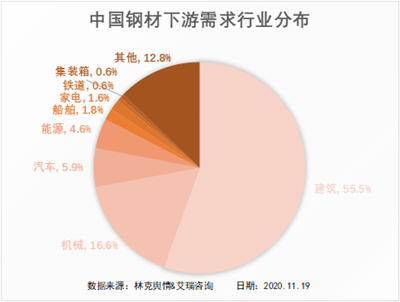

从钢铁行业下游需求行业分布来看,主要来自建筑和机械行业,2019年这两个行业占比总计达72.1%。钢铁下游需求波动性较强,受内外部宏观环境影响较大。下游广大中小微用钢企业融资难、融资贵问题突出。林克舆情分析平台显示,2019年钢铁行业市场需求较好,主要得益于基建、房地产等下游行业的稳定,但各行业发展情况并不相同,其中基建行业投资保持低速平稳增长,房地产投资、新开工保持较高速度增长,机械行业保持平稳。

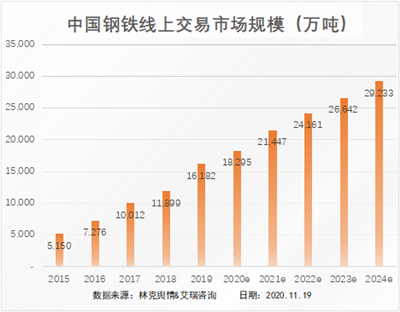

2019年,中国钢铁线上市场规模约为1.6亿吨,同比增速为36%,2015-2019年行业复合增速维持在33.1%。林克舆情挖掘指出,2016-2017年行业增速较快,主要是行业竞争出现白热化,多数平台多采用互联网补贴买流量的模式拉高平台交易量,这种模式导致平台亏损严重。2018年增速下滑主要是由于部分平台大量亏损后,现金流承压而倒闭,同时优质平台开始调整模式,注重平台盈利性和精细化运营,行业由快速增长转为有质量的稳定增长。随着平台以线上交易为主体,不断完善配套设施,解决产业链上下游企业的仓储加工、物流及资金需求,平台交易量增速上升之后趋于平稳增长。

近年来网络货运的兴起,给传统物流注入了强大的活力。通过物流SaaS服务和GIS、GPS、车载传感器的普及,实现了大范围的运输在线化。林克舆情挖掘显示,依托这些技术所完成的车货匹配,也大大降低了物流成本,提升了运力效率。未来3年内,产业互联网赋能钢铁物流的规模有望实现千亿级的突破,成为钢铁供应链的底层变革工具。

2019年,中国钢铁线上市场规模约为6149亿元,中国钢铁产业互联网物流规模为418亿元,中国钢铁产业互联网信用管理服务市场发展空间约3000亿元。就产业商业模式来看,以平台为核心的增值服务仍处在核心位置,如基于贸易服务痛点的业务创新,供应链链条下的重资源投入的物流。林克舆情分析系统显示,预期随着头部平台的有效整合加速,以及部分平台的加速出清,钢铁产业互联网有望开始进入生态整合阶段,实现在技术服务输出的加速布局。

产业互联网作为数字化转型的关键支撑力量,不断颠覆传统制造模式、生产组织方式和产业形态,推动传统产业加快转型升级。林克舆情分析认为,未来,随着国家深入实施产业互联网创新发展战略,政策端红利将持续促进产业互联网快速发展。