汽车经销商何时才能够度过寒冬

2019年不易,2020年更难。林克艾普大数据,受新冠疫情等因素影响,今年国内汽车市场异常艰难,终端销售环节的经销商对这一变化感知尤为明显。中国汽车流通协会统计,2020年上半年,汽车经销商的销售收入仅为2019全年的37.6%,仅有21.5%的经销商同比销量增长,38.3%的经销商出现亏损。

今年上半年,乘用车经销商总数为2.97万家,较去年底数减少0.7%,实现盈利的经销商占比只有28.8%,不到三成,比去年同期下降了0.9%,销量增长的经销商比例仅为21.5%,其中60%的经销商为豪华/进口品牌经销商,车市分化的趋势明显,豪华车远比人们想象中的要更加好卖。

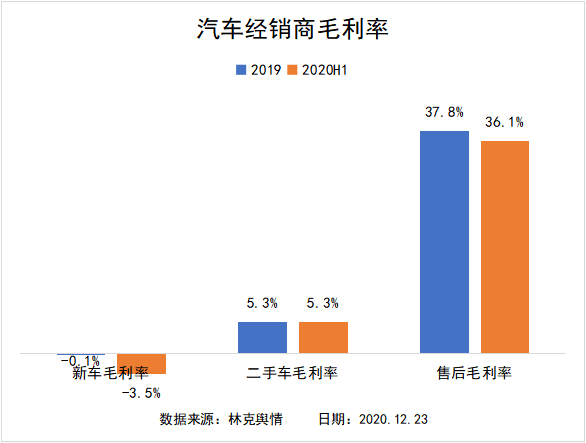

亏损的经销商占比为38.3%。在销量下降的经销商中,有17.2%的经销商销量下滑超过了40%。对于今年预期,也仅有29%的经销商认为全年可实现销量增长。从单店情况来看,靠卖新车赚钱已非常艰难。今年上半年新车销量继续下滑,销售收入仅为去年的37.6%。林克艾普舆情显示,在经历了2019年新车毛利率首次为负的情况,今年上半年新车毛利率进一步下降至-3.5%。

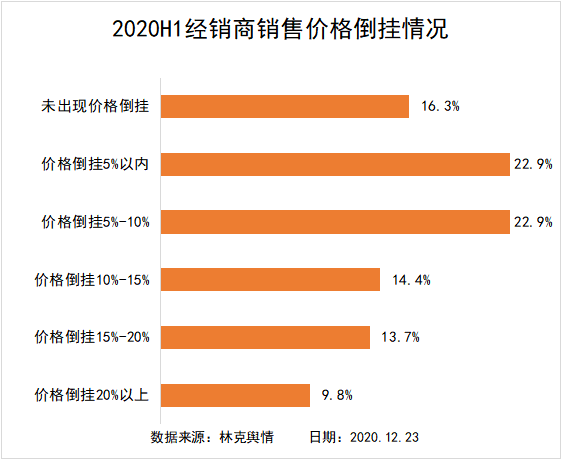

今年上半年有83.7%的经销商出现或多或少的“价格倒挂”现象,而2019年这一数字为79.9%。其中,合资品牌出现价格倒挂的情况较为严重。受到豪华品牌价格下探以及自主品牌高端车型价格向上的双重压力,合资品牌的成交价格一再下降。

究其原因,库存指数是根源之一。林克舆情显示,2020年7月汽车经销商库存预警指数为62.7%,较上月上升5.9个百分点,较去年同期上升0.5个百分点,库存预警指数位于荣枯线之上,经销商的窘境可见一斑。

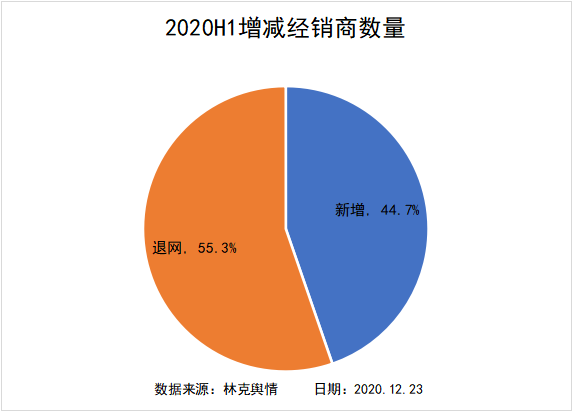

汽车经销商入网、退网本是一种常态,不过在汽车市场整体走低的态势下,经销商的退网数据显得异常刺眼。林克舆情监测显示,2020年上半年乘用车经销商总数为29773家,较2019年底数量减少0.7%。其中,选择退网的经销商数量为1019家,新增授权经销商824家,行业净流出195家。(此数据为传统车企的网点数量,并不包括特斯拉、蔚来、威马这样的新能源新势力企业的4S店)

同期,经销商的满意度也持续下降,林克艾普大数据挖掘显示,经销商总体满意度持续走低,得分为76.0分,而去年年底经销商满意度为77.1,这也是第四年出现满意的下降的情况,显示出疫情之后经销商生存压力在不断增大。部分经销商们认为,厂家在疫情期间给出的扶持政策调整期太短,对销售情况改善不明显,过高的销售任务和库存指数让其压力巨大。

对于今年的车市走向,大部分汽车经销商并不看好。针对2020年预期,有71%的经销商认为全年难以实现正增长,这一年依然是一个非常难熬的年份。

林克舆情认为,随着经济恢复、居民就业和收入预期总体稳定,消费信心和消费意愿也随之提升。此外,汽车厂商、经销商为促进销售终端价格下降,产品价格折扣力度加大,相比7月,8月或将有更多的购车者进入市场,这也与流通协会的预计相吻合。