微众银行分析报告

2020年,百年不遇的新冠疫情席卷全球,全球化遭遇严重打击,世界经济陷入衰退,价值和族群空前撕裂。传统银行业面临较大的挑战。2014年以微众银行为代表的民营银行开创了互联网银行新模式,在时代浪潮不断进击,通过科技创新,有利地支持了实体经济发展,践行着服务小微企业初心。

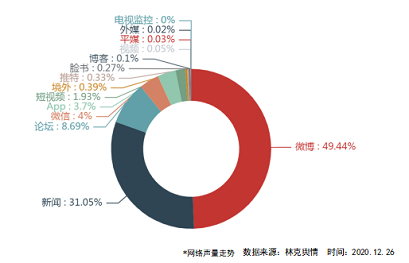

据林克数据统计,11月15日至今,民营银行相关信息在全网平台搜索量剧增,与其他银行相比,“微众银行”的搜索量尤为突出。这与近期爆出的“蛋壳公寓暴雷”事件有着密不可分的关系。

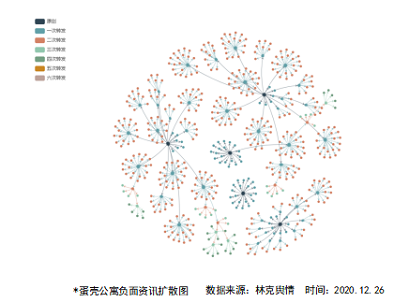

2020年年初,蛋壳公寓母公司全体员工还沉浸在上市的喜悦中,谁想到突如其来的疫情让公司全体上下全都乱了手脚。期间承租房东一直未收到蛋壳方租金。蛋壳公寓破产跑路的消息频频爆出占据各大网站热搜

面对铺天盖地的“声讨”,蛋壳官方立即做出声明:我们没有破产,也不会跑路!不过根据林克数据监测结果显示这份公告似乎不能足以服众。

借贷方微众银行引热议:

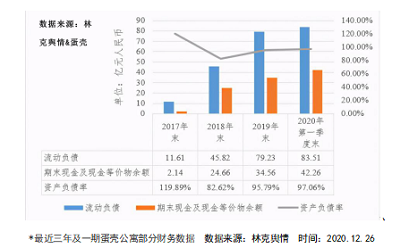

与蛋壳签订合作协议的微众银行也慢慢地浮现在大家眼前,租客纷纷把矛头指向微众银行。责令微众银行解除蛋壳公寓与其签署的电子贷款,要求追回租金。微众银行对这些资金是如何监管的?根据蛋壳年报披露,2019年12月31日,蛋壳公寓对于27.53亿元“租金贷”,在监管账户中留存的限制性现金为267983元人民币,大约在万分之一的水平,且这批资金中的94%都来源于同一金融机构——微众银行。

相比日益亏损的蛋壳公寓,微众银行的日子似乎舒坦的很多,据林克数据搜索年报显示,去年全年该行营收148亿元,同比增长48.26%;净利润39.5亿元,同比增长59.66%。截止2019年底,微众银行个人客户突破2亿人,法人客户达90万家,管理贷款和管理资产余额均突破4400亿元;资产总额达2912亿元,同比上涨32.36%。

被逼到悬崖边的蛋壳公寓是否会被市场的大浪淘汰,而同样被卷入风波的微众银行是否愿意出台政策让这届年轻人留口喘气的机会。这恐怕只能由市场决定了。