支付宝代销的银行存款动了谁的蛋糕?

前几天有一则新闻在网上闹得沸沸扬扬:

消息一出,市场为之震惊,对此蚂蚁集团相关人士也通过发布微博公告的形式印证了传言:“目前蚂蚁平台上的互联网存款产品均已下架,只对已购买产品的用户可见,持有产品的用户不受影响。”

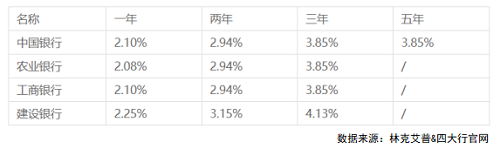

随着互联网理财的不断兴盛,很多人特别是年轻人对于银行理财可以说是嗤之以鼻,对于银行中的定期存款更是不屑一顾,认为在银行理财收益那么低,定期存款期限长,收益低,不值得存,完全是一款“垃圾”产品。事实真的如此么?林克舆情大数据帮您搜集了四大行公开的存款利率。

从表里我们可以看出,四大行同一个时间段的利率其实浮动不是很大,储户想“躺赚”几乎难以实现。

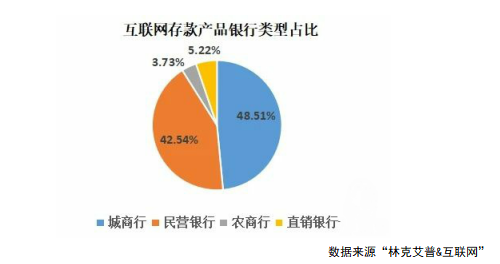

说实话,身边在支付宝理财上买了存款产品的人真的不少;特别是那些中小型银行,4%、5%的利率大有产品在;很多不擅长理财的朋友,都很喜欢这样的定期存款产品;风险低,而且利率也不差,这也是中小型银行揽储的好方式;但是这样的“价格竞争”其实会慢慢侧面提高了存款利率,对于企业贷款其实会造成一定的压力;也不利于其他融资渠道的发展。林克舆情梳理了下支付宝银行存款的银行分类图:

从上面的饼状图结合支付宝代销的银行产品我们可以看出:民营银行的这些存款利率确实非常高,活期利率可以达到3.8%~3.9%,是普通银行活期利率的10倍以上,定期利率大部分可以达到4%~5%,部分银行1~5年期存款利率可以达到5%以上,比银行理财收益率还要高。除了民营银行之外,后来很多城商行、农商行也加入发行行列,利率要远高于实体银行的存款利率。

目前民营银行的存款购买群体以年轻用户为主,男性的存款需求大于女性。和传统金融机构的理财产品相比,他们更喜欢在互联网理财平台上购买产品。

既然产品这么好,为什么“惨遭”下架呢。其实背后的因由并不复杂:对于互联网平台来说,代理吸收存款是无证驾驶。相当于在金融监管权威的舞台上踩猫步,这在整治互联网金融乱象的当下,是万万不可以的。