家用物联网行业分析

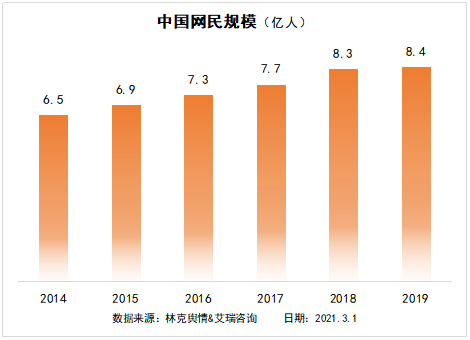

中国网民规模由2014年的6.5亿人上升至2019年的8.4亿人,网民渗透率接近60%,已经进入平稳增长的阶段。同时,2019年中国固定宽带用户数达到4.5亿户,相比2015年增长超一倍,且百兆及以上宽带用户比例超过85%。林克舆情指出,随着互联网走入千家万户,家庭互联网基础设施的完善、普及和升级奠定了家用物联网的发展基础,推动了物联网终端产品的智能化升级。

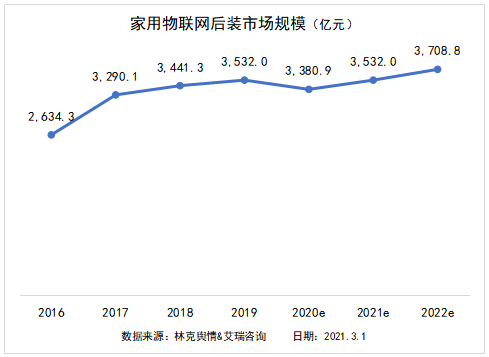

2019年中国家用物联网后装市场规模为3532亿元,比上一年增加2.6%。林克舆情监测显示,智能家电因涉及冰空洗、电视等高单价的产品,在家用物联网后装市场中的比例达到85%,智能家用安防、智能连接控制和智能照明的占比分别为7.6%、6.5%、0.9%。智能家电领域在2020年受疫情影响较大,预计市场规模将缩小6.3%,而智能家用安防在疫情中仍保持了较高的增长水平,预计2020到2022年间的CAGR有望达到13.5%。

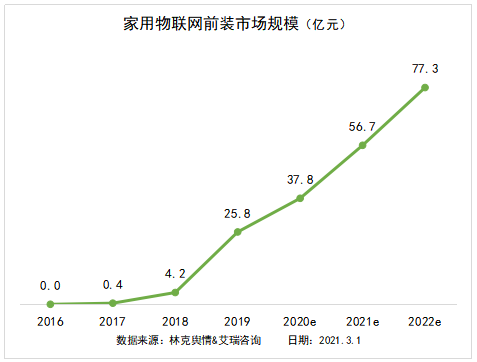

相较于后装形式,采用前装的方式进行家用物联网部署投入更高、周期更长,前装销售收入的确认存在一定的滞后性,发展整体晚于后装市场。但采用前装形式部署能够赋予家用物联网系统高度的一致化体验,在中高端消费者中受欢迎程度较高。2016年至2019年间,中国家用物联网前装市场经历了从0到1的跨越式发展,至2019年市场规模达到了25.8亿元。林克艾普舆情指出,尽管疫情的出现让前装市场的增长幅度有所下降,但考虑到消费者对智能家居、智慧生活的理念接受程度提高,预计在未来三年前装市场仍将保持在30%-50%的增长速度,在2020年达到77.3亿元的市场规模。

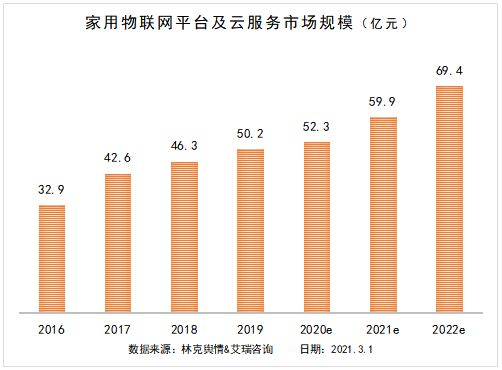

家用物联网平台及云服务市场由B端和C端两部分组成,林克艾普大数据显示,2019年市场规模为50.2亿元。针对B端物联网云平台及服务市场与终端销售量关联度较高,2019年市场规模为45.0亿元,但相对C端云服务而言增长较慢。C端以云存储为主的云服务受益于智能摄像头等家用安防产品的销售增长及用户付费意识的逐渐养成,尽管当前市场规模仅有5.2亿元,但未来的增长势头强劲,预计未来两年将保持60%-70%的高速增长,为家用物联网平台及云服务领域注入新的活力。

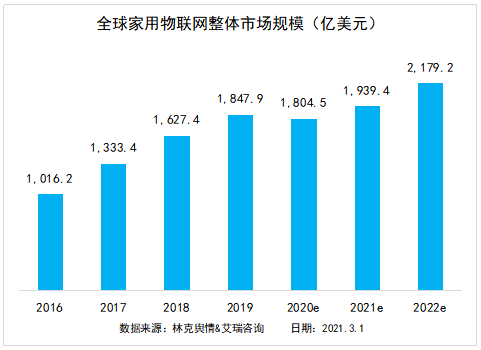

2019年全球家用物联网市场规模达1847.0亿美元,同比增长13.5%,2016-2019年实现22.1%的复合增长率。后装、前装和物联网平台及云服务三个细分市场规模分别为1432.3亿美元、233.6亿美元和182.1亿美元。2020年,受新冠疫情影响,智能大家电市场疲软,造成后装市场交易有所折损,林克艾普舆情监测系统指出,随疫情好转,全球经济秩序恢复后,后装市场仍将恢复增长,并以6.5%的复合增长率增长至2022年的1507.7亿美元。同时,受益于疫情对云服务发展的催化作用以及美国等发达国家新房销售增长,预计物联网平台及云服务与前装市场将分别实现28.5%与11.1%的复合增长率,推动整体规模达2179.2亿美元。

近年来,物联网技术在市场教育上取得了阶段性成果,一方面人们通过物联网相关的设备、环境感受到物联带来的便捷性,另一方面,我国的物联网连接量呈高速增长的状态,越来越多的设备触网为未来家用物联网中的多场景联动提供了基础。海量设备连接的同时,家用物联网产品前端智能化处理与中后台云服务支持显得尤为重要。云计算、新一代移动连接技术、边缘计算、人工智能等技术齐发力,助力终端获得计算能力,减少对后端云服务的依赖,并实现及时响应与反馈,从而促进用户体验提升。受益于上述各项技术的发展,林克舆情认为,家用物联网产品也由单点智能向主动智能过渡,未来家用物联网有望在听觉、视觉甚至触觉等多层面具备主动感知能力。基于设备多场景联动能力,物联网也将助力家居场景实现人与环境自主适应、自主服务的能力。